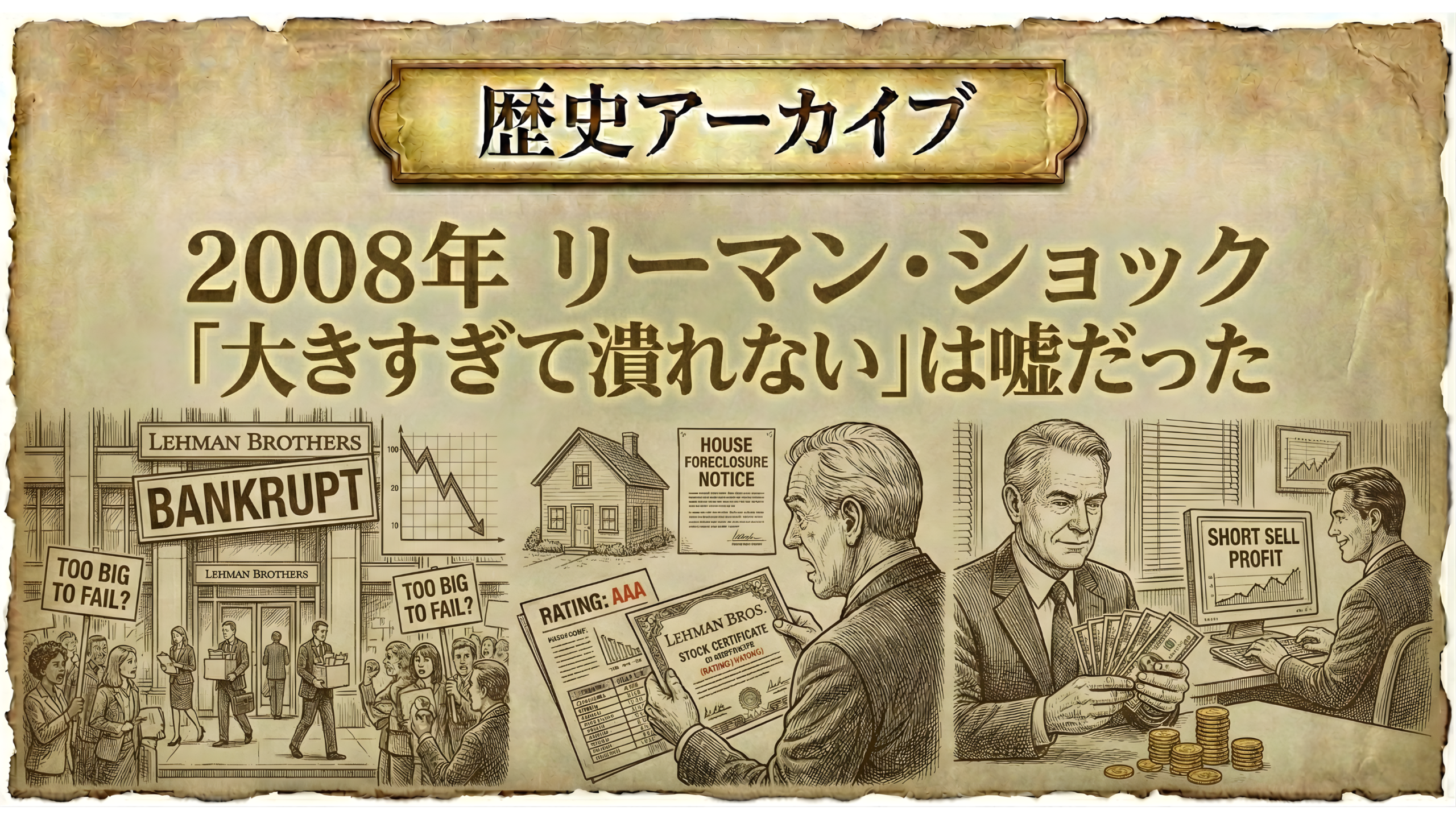

2008年 リーマン・ショック:「大きすぎて潰れない」は嘘だった

📉 事象の概要:100年に一度の金融危機

2008年9月15日、米国の投資銀行大手リーマン・ブラザーズが経営破綻しました。負債総額は約64兆円。🏦💣

サブプライムローン(低所得者向け住宅ローン)の焦げ付きが原因ですが、これが世界的な信用収縮(クレジット・クランチ)を引き起こし、世界中の株価が暴落。企業は黒字でも資金繰りがつかずに倒産する事態となりました。🌏📉

😭 敗者の行動:資産を失った人々

「格付け会社」や「金融のプロ」を信じすぎていた人々です。👔

リーマン・ブラザーズの債券や、それを含む投資信託は、直前まで「Aランク(安全)」の格付けがされていました。これを信じて購入していた投資家は、資産価値がほぼゼロになる憂き目に遭いました。また、レバレッジをかけたFXトレーダーも、急激な円高でロスカットされました。💸

👑 勝者の行動:資産を守った人々

世界がパニックになる中、資産を守り、あまつさえ増やした人々がいます。✨

- 💵 現金(キャッシュ)を持っていた人:信用収縮でどの資産も売られる中、現金の価値が相対的に急上昇しました。暴落した優良株や不動産を買い向かう余力がありました。

- 🥇 金(ゴールド)を買っていた人:金融システムそのものへの不信感から、金価格は一時的に下がったもののすぐに回復し、その後最高値を更新していきました。

- 📉 映画『マネー・ショート』のモデルたち:住宅バブルの崩壊を予測し、CDS(クレジット・デフォルト・スワップ)という保険商品を使って空売りを仕掛けていた一部の異端児たちは、莫大な利益を上げました。

🛡️ 現代への教訓:カウンターパーティ・リスク

リーマンショック最大の教訓は「取引相手(銀行・証券会社)が潰れるリスク」です。💡

- 「絶対安全」な金融機関はない 🏦:どんな大企業でも破綻する可能性があります。資産を一つの金融機関に集中させないことが重要です。

- 複雑な商品を避ける 🧩:「仕組み債」など、中身が複雑で理解できない金融商品には手を出さないのが鉄則です。リスクが隠されています。

- ショックは突然来る ⚡:金融危機は天気予報のように予告されません。平時から「暴落しても生活に困らない現金比率」を維持することが最大の防御です。

※本記事は過去の歴史データを基にした分析であり、将来の投資成果を保証するものではありません。資産の防衛は自己責任において行ってください。🙇♂️

コメントを送信