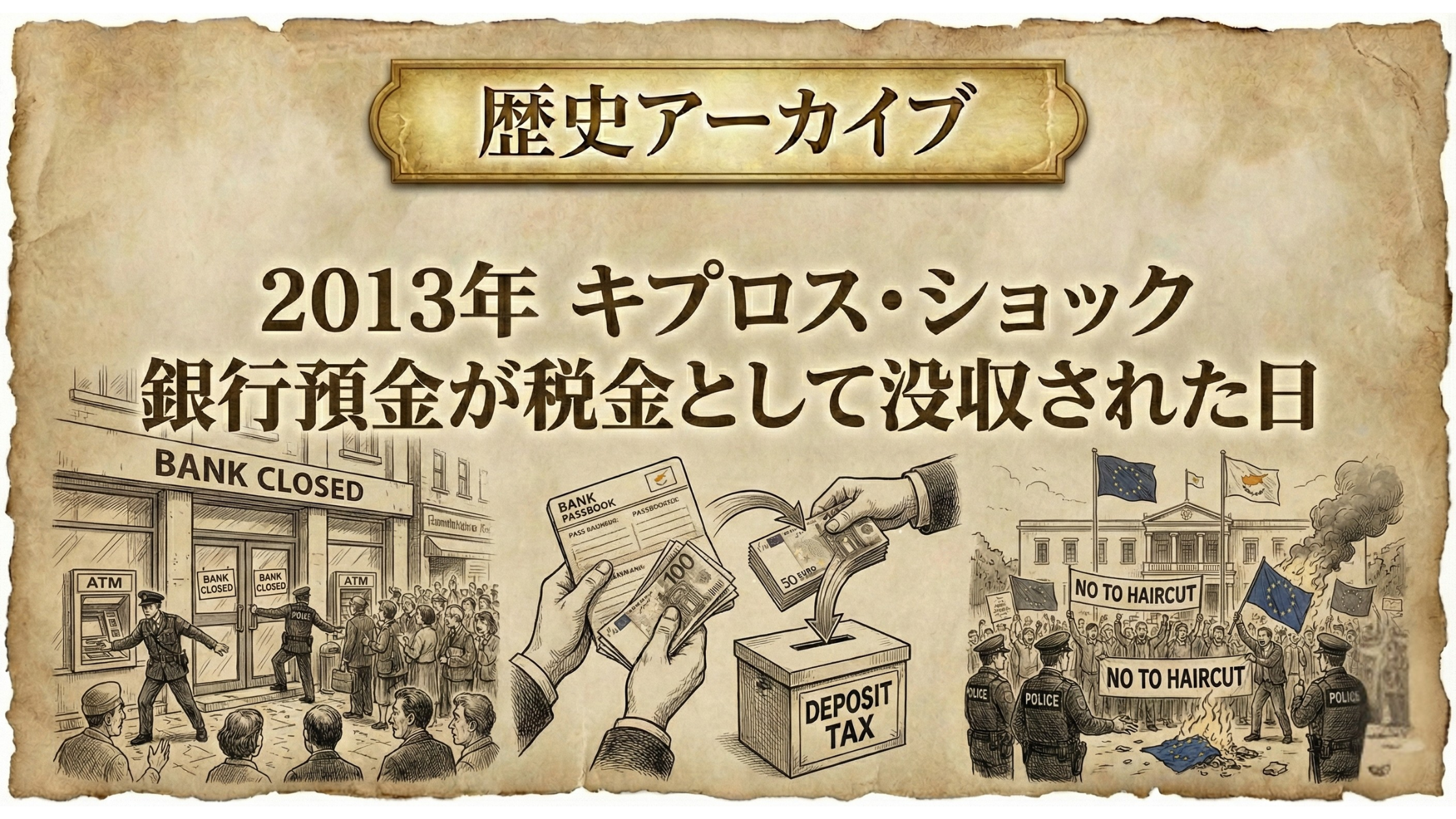

2013年 キプロス・ショック:銀行預金が税金として没収された日

📉 事象の概要:銀行が休日に突然閉鎖

2013年3月16日、地中海の国キプロスで衝撃的な事件が起きました。銀行が営業を停止し、全預金者に対して「預金の最大9.9%(後に富裕層はそれ以上)を没収税として徴収する」と発表したのです。🏦⚡

これを「ベイルイン(預金者負担による銀行救済)」と呼びます。安全だと思われていた先進国の銀行預金が、強制的にカットされる現実を世界に見せつけました。😱

😭 敗者の行動:資産を失った人々

主な被害者は、高金利や税制優遇(タックスヘイブン)に惹かれてキプロスの銀行に多額の預金をしていた、ロシアなどの海外富裕層でした。🇷🇺💸

「ユーロ圏だから安心」「銀行が潰れるわけがない」という油断が、資産の数〜数十パーセントを失う結果を招きました。特に、10万ユーロ(約1000万円)以上の大口預金者は、株式への強制転換などで実質的に大損害を被りました。📉

👑 勝者の行動:資産を守った人々

キプロス危機を無傷で切り抜けたのは、どのような人々だったのでしょうか?✨

- ₿ ビットコイン保有者:この事件直後、ビットコイン価格は急騰しました。「銀行も国家も信用できない」という層が、分散型通貨へ資金を避難させた最初期の事例です。🚀

- 🌎 国際分散投資家:キプロス「一点張り」ではなく、スイスやシンガポールなど複数の国に口座を分けていた人々は、被害を軽微に抑えられました。

- 🏠 不動産オーナー:銀行預金は狙われましたが、既に不動産などの現物資産に変えていた分は、直接的な没収税(ヘアカット)の対象外でした。

🛡️ 現代への教訓:銀行は金庫ではない

キプロスの教訓は、明日の日本にも通じます。💡

- ペイオフ(預金保護)の限界 🛡️:日本でも1000万円を超える預金は保護されません。銀行破綻時のリスクを再認識しましょう。

- カントリーリスクの分散 🗺️:一つの国、一つの通貨、一つの銀行に依存することは、資産防衛において致命的です。

- 「法的没収」への備え 👮:法律や合意があれば、私有財産であっても合法的に没収され得るのが現実です。暗号資産やコールドウォレットの活用も検討すべき時代です。

※本記事は過去の歴史データを基にした分析であり、将来の投資成果を保証するものではありません。資産の防衛は自己責任において行ってください。🙇♂️

コメントを送信